Reinvestimento – IRPJ Banco do Nordeste

Reinvestimento – IRPJ Banco do Nordeste

16/01/2024

Banco do Nordeste Operador

Benefício Fiscal instituído pelo governo federal e operacionalizado pelo Banco do Nordeste que permite às empresas dos setores beneficiados pelo Decreto nº 4.213/2002, que operam na área de atuação da SUDENE, a oportunidade de reinvestir em seus projetos próprios de modernização e complementação de equipamentos, 30% do Imposto de Renda devido, durante os períodos de apuração que se seguirem até o Ano-Calendário de 2023.

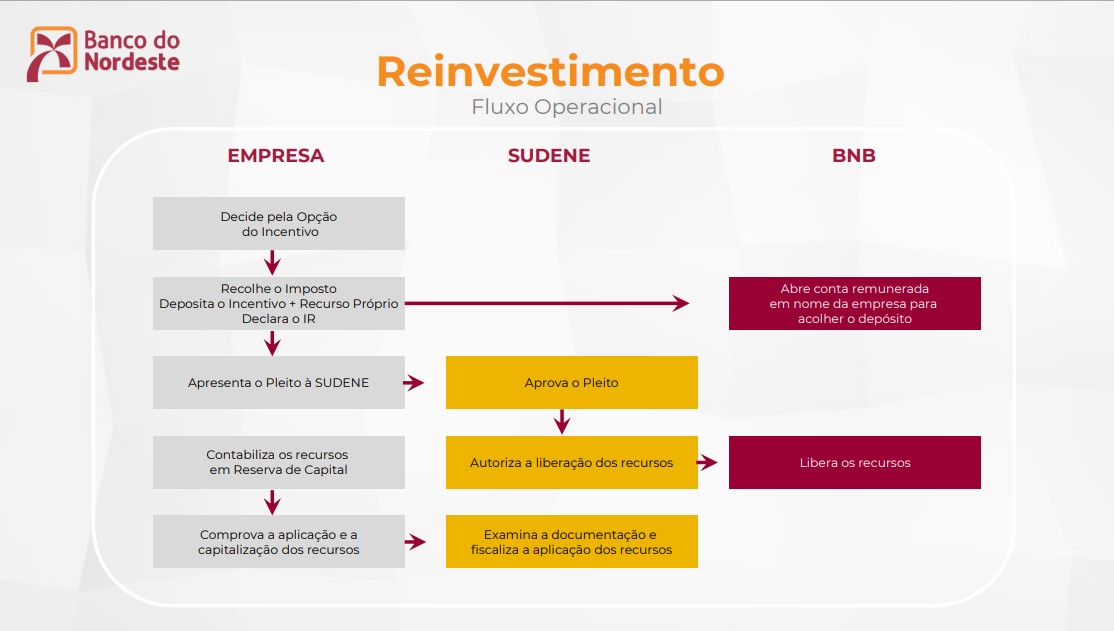

Como optar pelo incentivo

Quando da Declaração de Rendimentos, a empresa deve formalizar sua condição de optante pelo benefício do Reinvestimento do IRPJ.

Quando do pagamento do imposto, a empresa optante do Reinvestimento deve recolher 70% do imposto devido à União Federal, via DARF.

Na ocasião, deverá depositar no Banco do Nordeste, por meio de Guia de Recolhimento própria, o correspondente ao restante do imposto devido (30% do IR), acrescido de 50% desse valor, a título de Recursos Próprios.

Remuneração dos recursos depositados

Os recursos, enquanto não reinvestidos na empresa optante, permanecem em conta vinculada, remunerados pelo Banco, desde a data da efetivação dos Depósitos até sua liberação, com base na Taxa SELIC.

Financiamento da parcela de recursos próprios

A parcela do depósito referente aos Recursos Próprios, correspondente a 50% dos 30% recolhidos quando da opção, poderá ser financiada em até 100% pelo Banco do Nordeste.

Utilização dos Recursos

Os recursos depositados poderão ser utilizados, visando à modernização e aumento de eficiência do processo operacional da empresa optante, dentre outros, por meio da compra de máquinas e equipamentos novos, nacionais ou importados.

Com o projeto aprovado, a empresa poderá solicitar à SUDENE, a destinação de até 50% dos valores depositados para investimento em capital de giro, desde que o percentual restante seja destinado a máquinas e equipamentos novos que façam parte de seu processo produtivo.

Custo da opção

Do total dos recursos depositados, devidamente remunerados, serão deduzidas as seguintes taxas sobre o valor da liberação, a título de custo de administração do projeto:

- 1% para o BNB

- 2% para a SUDENE

Pontos a serem observados

Legislação

Eficácia na aprovação de crédito e de incentivos fiscais

» O efetivo diferencial da

Di Cavalcanti Consultoria Empresarial